Die französische Verpackungsdruckerei Livcer, Sucy-en-Brie/Frankreich, hat ihre erste Zentralzylinder-Flexodruckmaschine von Comxi erworben. Die F2 MC, die für kurze und mittlere Lauflängen ausgelegt ist, wird in einer Produktionsstätte in der ...

↧

Livcer –Investition in eine Comexi-Flexodruckmaschine

↧

Wellpappenindustrie wächst im 1. Halbjahr 2017 um 2,7 Prozent

Die Mitglieder des Verbandes der Wellpappen-Industrie (VDW) verzeichneten im ersten halben Jahr 2017 einen arbeitstäglich bereinigten Zuwachs der abgesetzten Menge um 2,7 Prozent. In absoluten Zahlen gemessen setzten die Hersteller von Januar ...

↧

↧

25 Jahre DFTA-Förderverein

Seit 1979 macht es sich der DFTA Flexodruck Fachverband e. V. zur Aufgabe, als neutraler Verband den Flexodruck weiter zu entwickeln und zukunftsfähig zu machen. Dies war und ist nur gemeinsam und mit möglichst breiter Beteiligung der Druck-und ...

↧

Flexodruckmaschine für führenden Farbenhersteller aus Japan

Dainichiseika Color & Chemicals Mfg.Co.,Ltd. ist eine der führenden Farbenhersteller in Japan. Um die Entwicklung neuer Farben für das Bedrucken flexibler Verpackungen voranzutreiben, investiert das Unternehmen in eine Flexodruckanlage von ...

↧

eDossier „Industrie 4.0“

Industrie 4.0 ist ein Schlagwort über das zurzeit sehr kontrovers diskutiert wird. In der Druckbranche ist auch von Print 4.0 oder Produktion 4.0 die Rede. Gemeint sind die Verzahnung der Produktion mit moderner Informations- und Kommunikationstechnik und eine Automatisierung der Arbeitsabläufe.

Quelle: G&KTechMedia

Mithilfe von intelligenten und digital vernetzten Systemen soll eine weitestgehend selbstorganisierte Produktion ermöglicht werden. Diese Vernetzung soll dazu führen, dass die gesamte Wertschöpfungskette optimiert wird – mit dem Ziel Personal einzusparen.

Ein wichtiger Begriff in diesem Zusammenhang ist „Big Data“. In der Prozesskette wird ein großes Volumen an Daten generiert – sogenannte „big data“, die zwar verfügbar sind, aber nur zu einem geringen Teil genutzt werden. Die Nutzung dieser Dateninformationen kann dazu beitragen, die Wertschöpfungskette wirtschaftlicher zu gestalten.

Vielfach ist die Rede einer 4. Industriellen Revolution. Nach Dampfmaschine, Fließband, Elektronik und Digitalisierung sollen zukünftig intelligente Fabriken (sogenannte „smart factories“) die Art wie gearbeitet und produziert wird, bestimmen.

Was bedeutet dieser Trend für die Verpackungs- und Etikettenindustrie? Das eDossier „Industrie 4.0“ gibt darauf eine Antwort und ist ab sofort in unserem Shop zum Download erhältlich.

↧

↧

Stellenangebote auf PrintCareer

Sie möchten sich beruflich weiterentwickeln? Dann besuchen Sie uns auf „PrintCareer.net“. Dort gibt es neue Stellenangebote aus der Etiketten- und Verpackungsdruckbranche.

So sucht die Deutscher Drucker Verlagsgesellschaft einen Junior Online Sales Manager (m/w). Der Verlag mit Sitz in Ostfildern bei Stuttgart entwickelt seit 1894 erstklassige Fachmedien, Events und Serviceangebote für klar definierte Zielgruppen.

Weiterhin sucht die Bartsch GmbH aus Ottobrunn einen Vertriebsmitarbeiter (m/w) im Home-Office. Erfahrungen im Vertrieb und Freude am Verkauf und der Kundenpflege sind Grundvoraussetzungen für diese Stelle.

Sie haben sich wiedererkannt? Dann informieren Sie sich unter PrintCareer.net und bewerben sich noch heute!

↧

Bischof + Klein investiert in die Zukunft

Im 125. Jahr seines Bestehens erweitert das Familienunternehmen erneut seine Kapazitäten zur Herstellung von flexiblen Verpackungen und technischen Folien. Allein im Stammwerk Lengerich (1.300 Mitarbeiter) investiert der Folien- und ...

↧

Constantia Flexibles gewinnt Deutschen Verpackungspreis 2017

Constantia Flexibles gibt bekannt, auch in diesem Jahr zu den Gewinnern des jährlich verliehenen Deutschen Verpackungspreises zu zählen. Constantia Flexibles erhält den Award in der Kategorie „Nachhaltigkeit/Sustainability“ für das Kunststofffolien-basierte Produkt CompresSeal.

Der Preis wird bei einem Galaevent für die Gewinner am 26. September in Berlin offiziell überreicht. Mittels einer revolutionären Heißprägetechnologie entsteht die CompresSeal Folie, die eine bessere Siegelfähigkeit als herkömmliche PE-Folien aufweisen und im Vergleich zu Standardverpackungen bei gleicher Stärke um bis zu 30% leichter sein soll. Neben der hermetisch dichten Siegelung ermöglicht diese Lösung zu jeder Jahreszeit eine konstante Verarbeitung auf den Verpackungsanlagen.

Der Deutsche Verpackungspreis ist ein internationaler, branchen‐undmaterialübergreifender Wettbewerb, der innovative und kreative Verpackungen in zehn Kategorien anerkennt. Dieses Jahr gab es insgesamt 195 Einreichungen aus zwölf Nationen. Eine unabhängige Jury aus Fachverbänden, Unternehmen, Handel und Forschung hat die Gewinner gekürt. Die Gewinner des Verpackungspreises sind gleichzeitig für den WorldStar der World Packaging Organisation (WPO) nominiert.

↧

Gegenwärtige und künftige Trends bei flexiblen Verpackungen

Der Bereinigungsprozess in den vergangenen zehn Jahren hat den Markt für flexible Verpackungen in Europa, dessen Gesamtwert vom englischen Marktforschungsinstitut PCI Films Consulting Ltd. auf EUR 11,6 Mrd. beziffert wird, grundlegend verändert.

Nach Informationen des Instituts wird der Markt der flexiblen Verpackung in Europa zu 70% von insgesamt 20 Unternehmen dominiert, wobei in Zukunft wohl mit weiteren Unternehmenszusammenschlüssen zu rechnen sein wird.

von Ansgar Wessendorf

Inhalt

Was ist eine flexible Verpackung?

Flexible Verpackungen in Europa

Konsolidierungsbewegungen im europäischen Markt

Trends im europäischen Markt für flexible Verpackungen

Der ungebrochen anhaltende Trend zur Konsolidierung hat die Landschaft der europäischen Lieferanten für flexible Verpackungen in den vergangenen Jahren nachhaltig verändert. So konnte der australische Hersteller von Verpackungslösungen Amcor durch die Akquisition (in 2010) des europäischen Bereichs der flexiblen Verpackung von Alcan Packaging seine europäische als auch globale Marktführerschaft in diesem Segment weiter ausbauen.

Mondi rückte in Europa durch die Übernahme von Nordenia International im Jahr 2012 hinter Amcor und Constantia nun auf Platz drei der führenden Hersteller flexibler Verpackungen vor. Darüber hinaus trugen auch Private-Equity-Gesellschaften – hier vor allem Sun Capital – durch eine Reihe von Akquisitionen zur Neuordnung dieser Industrie in Europa bei.

Das resultierte unter anderem darin, dass die Britton Group und Kobusch zum ersten Mal auf der PCI-Liste der 20 führenden Converter im Bereich der flexiblen Verpackungen erschienen. Mit dem ukrainischen Verpackungsdrucker Ukrplastic war erstmals ein Unternehmen mit Standort in Osteuropa auf der Liste vertreten.

Was ist eine flexible Verpackung?

Der Begriff »flexible Verpackung« umfasst die Herstellung, Lieferung und Veredelung von Kunststoff- und Zellulose-Folien, Folien aus Aluminium sowie Materialien aus Papier. Diese werden einzeln oder im Verbund zur Herstellung von Primär-Einzelhandelsverpackungen für Nahrungsmittel, Non-Food-Anwendungen wie Tiernahrung, Heimwerkerprodukte, Hygieneprodukte, Reinigungsmittel für den Haushalt, sowie für Produkte der pharmazeutischen Industrie eingesetzt.

Diese Definition schließt ausdrücklich Produkte wie Schrumpf- und Dehnfolien für Sekundärverpackungen, Palettenumwicklungen, Tragetaschen, Tierfuttersäcke sowie industrielle Transportbehälter aus.

Flexible Verpackungen in Europa

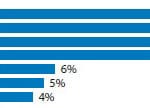

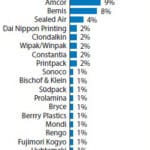

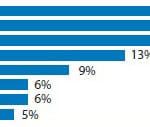

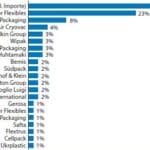

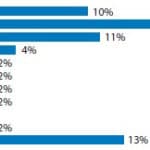

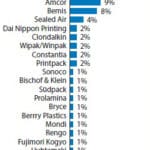

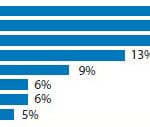

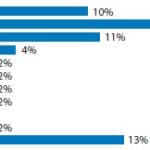

Das Gesamtvolumen des globalen Marktes für flexible Verpackungen betrug im Jahr 2011 USD 71 Mrd. Die prozentuale Aufteilung nach Regionen ist in Abbildung 1 dargestellt. Die drei führenden globalen Hersteller flexibler Verpackungen sind Amcor mit 9%, Bemis mit 8% und Sealed Air mit 4% Marktanteil.

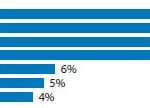

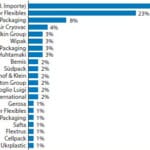

Alle anderen aufgeführten Unternehmen weisen nur einen geringen Marktanteil auf (1–2%). Mit 58% stellen jedoch die »Anderen« die größte Gruppe, unter der kleine und mittelgroße Verpackungshersteller zusammengefaßt sind, deren Aktionsraum sich meist auf die lokale Ebene beschränkt (Abbildung 2).

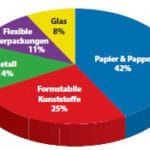

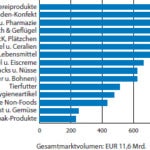

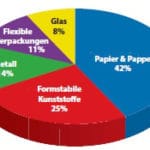

Das Gesamtvolumen des europäischen Verpackungsmarktes betrug im Jahr 2011 insgesamt USD 170 Mrd. Davon entfielen auf die Verpackungsmaterialien Papier und Pappe 42%, auf formstabile Kunststoffe 25%, Metall 14%, flexible Verpackungen 11% und auf den Werkstoff Glas 8% (Abbildung 3).

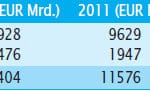

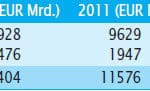

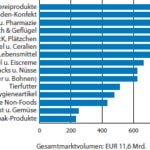

In 2011 wurden in Europa flexible Verpackungen im Wert von EUR 12,752 Mrd. produziert, der sich wie folgt aufteilte: Europäischer Binnenkonsum EUR 11,576 Mrd., Importe EUR 0,197 Mrd. und Exporte EUR 0,979 Mrd. (Abbildung 4). Der mengenmäßige Gesamtverbrauch an flexiblen Verpackungen in Europa lag bei schätzungsweise 46,1 Mrd. m2. Davon entfielen auf West-Europa 38,3 Mrd. m2, auf Ost-Europa 7,8 Mrd. m2.

Bezogen auf Verpackungseinheiten stieg das Marktvolumen in diesem Zeitraum 2006–2011 zwischen 1,5 und 2%, wobei – von einem im Vergleich zu West-Europa sehr viel niedrigeren Niveau ausgehend – die durchschnittliche jährliche Steigerungsrate in Ost-Europa bei 5,7% lag (Tabelle 1).

Das untermauern auch die durchschnittlichen Pro-Kopf-Jahresausgaben für flexible Verpackungen: In West-Europa betrugen sie EUR 20, in Ost-Europa nur EUR 6.

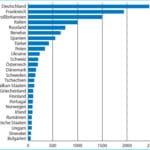

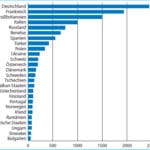

Abbildung 5 und 6 schlüsseln wertmäßig den flexiblen Verpackungsmarkt in Europa nach Ländern auf (in EUR Mio. und Prozent).

Flexible Verpackungen – Konsolidierungsbewegungen im europäischen Markt

Die 20 führenden Hersteller von flexiblen Verpackungen stehen für etwa 70% des gesamten Marktvolumens in Europa. Allein die nachstehend aufgeführten, wichtigsten Übernahmen seit 2010 zeigen, welch großer Dynamik und strukturellen Veränderungsprozessen der Markt für flexible Verpackungen unterliegt (Abbildung 7).

- Amcor übernimmt den europäischen Bereich flexible Verpackung von Alcan.

- Constantia übernimmt Tobepal (Spanien) von Amcor.

- Constantia übernimmt den führenden türkischen Veredelungsbetrieb Asas.

- One Equity Partners (OEP) übernimmt einen Anteil von 91% an der Constantia Packaging AG.

- Sun European Partners (SEP) übernimmt Reuther Verpackung (Deutschland), Britton Group (Großbritannien) und Unterland Flexible Packaging (Österreich). Zusammenschluss unter der Firmierung Veriplast Flexible Solutions.

- SEP übernimmt von Pregis den Geschäftsbereich Kobusch-Sengewald (Deutschland) für starre und flexible Verpackungsmaterialien.

- Ampac übernimmt den Druck-Veredelungsbetrieb Elag (Schweiz).

- Mondi übernimmt Nordenia International (Deutschland).

- Schur Flexible Holding akquiriert die Unternehmen Flexofol und Vacufol (Deutschland) sowie KWH Plast (Finnland). Der Umsatz für 2013 wird auf EUR 250 Mio. geschätzt.

- SEP übernimmt im Januar 2013 Paragon, einen Hersteller von Etiketten und flexiblen Verpackungen.

Trends im europäischen Markt für flexible Verpackungen

West-Europa. Geringe Wachstumsraten im Vergleich zum globalen Markt spiegeln den hohen Sättigungsgrad, die breite Durchdringung mit verpackten Lebensmitteln sowie das geringe Bevölkerungswachstum wider. Die Herstellung flexibler Verpackungen nimmt ab durch die teilweise Verlagerung der Produktion nach Ost-Europa (Niedriglohnländer) sowie durch zunehmende Importe.

Die Importrate liegt aktuell noch bei 3%. Hauptimporteure sind Israel sowie Länder in Ost-Europa, zu denen sich zunehmend jedoch auch Unternehmen aus Asien und dem Nahen Osten gesellen. Die Exportrate liegt aktuell bei 7% der Gesamtproduktion. Dabei handelt es sich zumeist um hochspezifizierte Materialien für Ost-Europa, Nord-, Mittel- und Süd-Amerika, den Nahen Osten, Afrika und Zentralasien.

Das jährliche Volumenwachstum von 1,5–2% ist zurückzuführen auf

- Wachstum des Endverbrauchermarktes.

- Gesetzliche Bestimmungen zur Reduzierung des Verpackungsabfalls.

- Zunehmende Eigenschaftsvielfalt flexibler Materialien bietet Alternativen (z.B. Standbeutel)

zu starren Verpackungsarten.

Ost-Europa. Durchschnittliches jährliches Marktwachstum von 5,7% in den fünf Jahren bis 2011, mit erwarteten ähnlichen Werten bis 2016. Diese verhältnismäßig hohe Zuwachsrate ist zurückzuführen auf die schnell wachsende Wirtschaft in diesen Ländern sowie steigende Lebensstandards. Die Lebensmittelindustrie wächst rasch, angestoßen durch Investitionen multinationaler Markenartikler.

Der Pro-Kopf-Verbrauch an flexiblen Verpackungen liegt aktuell bei EUR 6 (West-Europa EUR 20). Die hohe Zuwachsrate im Bereich der Produktion ist zurückzuführen auf hohe Investitionen durch führende west-europäische Unternehmen wie auch lokale Marktteilnehmer. Die Importrate liegt schätzungsweise bei 14%; Hauptimporteure sind meist Unternehmen aus West-Europa, aber auch zunehmend aus Asien und dem Mittleren Osten.

Flexible Verpackungen – Zukünftige Trends im europäischen Markt

Nach den Vorhersagen von PCI Films Consulting wird der europäische Markt jährlich um 2,5% wachsen und ein Gesamtvolumen von EUR 13 Mrd. erreichen. Von diesem Wachstum entfallen 1,6% auf West- und 6% auf Ost-Europa.

Der Konsolidierungsprozess wird sowohl auf europäischer wie auch globaler Ebene andauern. Doch viele kleinere, regional ausgerichtete Betriebe produzieren kleine Auflagen zu geringeren Kosten und für Nischenmärkte. Diese Betriebe werden sich weiter gut entwickeln und sowohl internationale Markenartikler wie auch kleinere Marktteilnehmer bedienen.

Hersteller flexibler Verpackungen werden sich zunehmend den Umweltschutzfragen zuwenden, um die Abfallvolumina durch flexible Verpackungen durch die Einführung von leichtgewichtigen und kostengünstigen Alternativen zu starren Behältern zu reduzieren. Als Vorreiter hierzu kann der Standbeutel angesehen werden.

Die anhaltende Entwicklung von immer ausgeklügelteren Barrierematerialien für Verpackungen wird auch weiterhin als treibende Kraft zur Herstellung wertgesteigerter flexibler Verpackungen führen.

Die Nachfrage nach metallisierten Laminaten mit hoher Sauerstoff-und Feuchtigkeitsbarriere sowie komplexen co-extrudierten Materialien mit Sauerstoffbarriere ist aktuell schon sehr stark. Neue, kosteneffektive Materialien, die sich aktuell in der Entwicklung befinden, werden diesen Bereich noch weiter verbreitern (Abbildung 8 und 9).

Biologisch abbaubare und kompostierbare Materialien werden potentielle Alternativen zu erdölbasierten Polymersubstraten.

Jedoch: Höhere Rohmaterialkosten sowie das Fehlen ausreichender Barriereeigenschaften von biologisch abbaubaren und kompostierbaren Materialien reduzieren deren tatsächliche Marktbedeutung auf eine sehr überschaubare Größenordnung. Dennoch wird der zunehmende Druck durch einschlägige Gesetze und Vorschriften zum Umweltschutz die Entwicklung wettbewerbsfähiger nicht -erdölbasierter Alternativen fördern (Abbildung 9).

Aluminiumfolie, Flexodruck und Tiefdruck – Betrachtung der größten Einzelmärkte für flexible Verpackungen

| Land | Marktdaten |

Deutschland

|

Marktbestimmende Faktoren

|

Frankreich

|

Marktbestimmende Faktoren

|

Italien

|

Marktbestimmende Faktoren

|

Großbritannien

|

Marktbestimmende Faktoren

|

Spanien

|

Marktbestimmende Faktoren

|

Türkei

|

Marktbestimmende Faktoren

|

Russland

|

Marktbestimmende Faktoren

|

Polen

|

Marktbestimmende Faktoren

|

↧

↧

DFTA-Herbstfachtagung 2017 – Das Highlight der Flexo- und Verpackungsbranche

Am 14. September findet in Leipzig das Branchenhighlight im Herbst statt, die DFTA-Herbstfachtagung 2017. Das Vortragsprogramm der diesjährigen Herbstfachtagung steht unter dem Motto „Aktuelle Themen und Herausforderungen im Bereich Wellpappe ...

↧

Neue DuPont Cyrel Easy-Flexodruckplatten für Papiersubstrate

Mit Cyrel Easy ESM und EFM hat DuPont mittelharte Flexodruckplatten auf den Markt gebracht, die speziell für die Papieranwendung entwickelt wurden und sowohl im Lösemittel- als auch im thermischen Cyrel FAST-Prozess verarbeitet werden können.

Beide Platten wurden speziell konzipiert, um im Flexodruck eine hohe qualitative Bildreporduktionen auf verschiedenen Papiersubstraten mit einer Druckform zu erzielen und damit die Arbeitsprozesse in der Druckvorstufe und auf der Druckmaschine zu vereinfachen.

DuPont wird neuen Cyrel Easy-Flexodruckplatten auf der Labelexpo präsentieren, die vom 25.-28. September 2017 in Brüssel/B stattfindet.

↧

25 Jahre DFTA-Förderverein

Seit 1979 macht es sich der DFTA Flexodruck Fachverband e. V. zur Aufgabe, als neutraler Verband den Flexodruck weiter zu entwickeln und zukunftsfähig zu machen. Dies war und ist nur gemeinsam und mit möglichst breiter Beteiligung der Druck-und ...

↧

Flexodruckmaschine für führenden Farbenhersteller aus Japan

Dainichiseika Color & Chemicals Mfg.Co.,Ltd. ist eine der führenden Farbenhersteller in Japan. Um die Entwicklung neuer Farben für das Bedrucken flexibler Verpackungen voranzutreiben, investiert das Unternehmen in eine Flexodruckanlage von ...

↧

↧

eDossier „Industrie 4.0“

Industrie 4.0 ist ein Schlagwort über das zurzeit sehr kontrovers diskutiert wird. In der Druckbranche ist auch von Print 4.0 oder Produktion 4.0 die Rede. Gemeint sind die Verzahnung der Produktion mit moderner Informations- und Kommunikationstechnik und eine Automatisierung der Arbeitsabläufe.

Quelle: G&KTechMedia

Mithilfe von intelligenten und digital vernetzten Systemen soll eine weitestgehend selbstorganisierte Produktion ermöglicht werden. Diese Vernetzung soll dazu führen, dass die gesamte Wertschöpfungskette optimiert wird – mit dem Ziel Personal einzusparen.

Ein wichtiger Begriff in diesem Zusammenhang ist „Big Data“. In der Prozesskette wird ein großes Volumen an Daten generiert – sogenannte „big data“, die zwar verfügbar sind, aber nur zu einem geringen Teil genutzt werden. Die Nutzung dieser Dateninformationen kann dazu beitragen, die Wertschöpfungskette wirtschaftlicher zu gestalten.

Vielfach ist die Rede einer 4. Industriellen Revolution. Nach Dampfmaschine, Fließband, Elektronik und Digitalisierung sollen zukünftig intelligente Fabriken (sogenannte „smart factories“) die Art wie gearbeitet und produziert wird, bestimmen.

Was bedeutet dieser Trend für die Verpackungs- und Etikettenindustrie? Das eDossier „Industrie 4.0“ gibt darauf eine Antwort und ist ab sofort in unserem Shop zum Download erhältlich.

↧

Stellenangebote auf PrintCareer

Sie möchten sich beruflich weiterentwickeln? Dann besuchen Sie uns auf „PrintCareer.net“. Dort gibt es neue Stellenangebote aus der Etiketten- und Verpackungsdruckbranche.

So sucht die Deutscher Drucker Verlagsgesellschaft einen Junior Online Sales Manager (m/w). Der Verlag mit Sitz in Ostfildern bei Stuttgart entwickelt seit 1894 erstklassige Fachmedien, Events und Serviceangebote für klar definierte Zielgruppen.

Weiterhin sucht die Bartsch GmbH aus Ottobrunn einen Vertriebsmitarbeiter (m/w) im Home-Office. Erfahrungen im Vertrieb und Freude am Verkauf und der Kundenpflege sind Grundvoraussetzungen für diese Stelle.

Sie haben sich wiedererkannt? Dann informieren Sie sich unter PrintCareer.net und bewerben sich noch heute!

↧

Bischof + Klein investiert in die Zukunft

Im 125. Jahr seines Bestehens erweitert das Familienunternehmen erneut seine Kapazitäten zur Herstellung von flexiblen Verpackungen und technischen Folien. Allein im Stammwerk Lengerich (1.300 Mitarbeiter) investiert der Folien- und ...

↧

Constantia Flexibles gewinnt Deutschen Verpackungspreis 2017

Constantia Flexibles gibt bekannt, auch in diesem Jahr zu den Gewinnern des jährlich verliehenen Deutschen Verpackungspreises zu zählen. Constantia Flexibles erhält den Award in der Kategorie „Nachhaltigkeit/Sustainability“ für das Kunststofffolien-basierte Produkt CompresSeal.

Der Preis wird bei einem Galaevent für die Gewinner am 26. September in Berlin offiziell überreicht. Mittels einer revolutionären Heißprägetechnologie entsteht die CompresSeal Folie, die eine bessere Siegelfähigkeit als herkömmliche PE-Folien aufweisen und im Vergleich zu Standardverpackungen bei gleicher Stärke um bis zu 30% leichter sein soll. Neben der hermetisch dichten Siegelung ermöglicht diese Lösung zu jeder Jahreszeit eine konstante Verarbeitung auf den Verpackungsanlagen.

Der Deutsche Verpackungspreis ist ein internationaler, branchen‐undmaterialübergreifender Wettbewerb, der innovative und kreative Verpackungen in zehn Kategorien anerkennt. Dieses Jahr gab es insgesamt 195 Einreichungen aus zwölf Nationen. Eine unabhängige Jury aus Fachverbänden, Unternehmen, Handel und Forschung hat die Gewinner gekürt. Die Gewinner des Verpackungspreises sind gleichzeitig für den WorldStar der World Packaging Organisation (WPO) nominiert.

↧

↧

Gegenwärtige und künftige Trends bei flexiblen Verpackungen

Der Bereinigungsprozess in den vergangenen zehn Jahren hat den Markt für flexible Verpackungen in Europa, dessen Gesamtwert vom englischen Marktforschungsinstitut PCI Films Consulting Ltd. auf EUR 11,6 Mrd. beziffert wird, grundlegend verändert.

Nach Informationen des Instituts wird der Markt der flexiblen Verpackung in Europa zu 70% von insgesamt 20 Unternehmen dominiert, wobei in Zukunft wohl mit weiteren Unternehmenszusammenschlüssen zu rechnen sein wird.

von Ansgar Wessendorf

Inhalt

Was ist eine flexible Verpackung?

Flexible Verpackungen in Europa

Konsolidierungsbewegungen im europäischen Markt

Trends im europäischen Markt für flexible Verpackungen

Der ungebrochen anhaltende Trend zur Konsolidierung hat die Landschaft der europäischen Lieferanten für flexible Verpackungen in den vergangenen Jahren nachhaltig verändert. So konnte der australische Hersteller von Verpackungslösungen Amcor durch die Akquisition (in 2010) des europäischen Bereichs der flexiblen Verpackung von Alcan Packaging seine europäische als auch globale Marktführerschaft in diesem Segment weiter ausbauen.

Mondi rückte in Europa durch die Übernahme von Nordenia International im Jahr 2012 hinter Amcor und Constantia nun auf Platz drei der führenden Hersteller flexibler Verpackungen vor. Darüber hinaus trugen auch Private-Equity-Gesellschaften – hier vor allem Sun Capital – durch eine Reihe von Akquisitionen zur Neuordnung dieser Industrie in Europa bei.

Das resultierte unter anderem darin, dass die Britton Group und Kobusch zum ersten Mal auf der PCI-Liste der 20 führenden Converter im Bereich der flexiblen Verpackungen erschienen. Mit dem ukrainischen Verpackungsdrucker Ukrplastic war erstmals ein Unternehmen mit Standort in Osteuropa auf der Liste vertreten.

Was ist eine flexible Verpackung?

Der Begriff »flexible Verpackung« umfasst die Herstellung, Lieferung und Veredelung von Kunststoff- und Zellulose-Folien, Folien aus Aluminium sowie Materialien aus Papier. Diese werden einzeln oder im Verbund zur Herstellung von Primär-Einzelhandelsverpackungen für Nahrungsmittel, Non-Food-Anwendungen wie Tiernahrung, Heimwerkerprodukte, Hygieneprodukte, Reinigungsmittel für den Haushalt, sowie für Produkte der pharmazeutischen Industrie eingesetzt.

Diese Definition schließt ausdrücklich Produkte wie Schrumpf- und Dehnfolien für Sekundärverpackungen, Palettenumwicklungen, Tragetaschen, Tierfuttersäcke sowie industrielle Transportbehälter aus.

Flexible Verpackungen in Europa

Das Gesamtvolumen des globalen Marktes für flexible Verpackungen betrug im Jahr 2011 USD 71 Mrd. Die prozentuale Aufteilung nach Regionen ist in Abbildung 1 dargestellt. Die drei führenden globalen Hersteller flexibler Verpackungen sind Amcor mit 9%, Bemis mit 8% und Sealed Air mit 4% Marktanteil.

Alle anderen aufgeführten Unternehmen weisen nur einen geringen Marktanteil auf (1–2%). Mit 58% stellen jedoch die »Anderen« die größte Gruppe, unter der kleine und mittelgroße Verpackungshersteller zusammengefaßt sind, deren Aktionsraum sich meist auf die lokale Ebene beschränkt (Abbildung 2).

Das Gesamtvolumen des europäischen Verpackungsmarktes betrug im Jahr 2011 insgesamt USD 170 Mrd. Davon entfielen auf die Verpackungsmaterialien Papier und Pappe 42%, auf formstabile Kunststoffe 25%, Metall 14%, flexible Verpackungen 11% und auf den Werkstoff Glas 8% (Abbildung 3).

In 2011 wurden in Europa flexible Verpackungen im Wert von EUR 12,752 Mrd. produziert, der sich wie folgt aufteilte: Europäischer Binnenkonsum EUR 11,576 Mrd., Importe EUR 0,197 Mrd. und Exporte EUR 0,979 Mrd. (Abbildung 4). Der mengenmäßige Gesamtverbrauch an flexiblen Verpackungen in Europa lag bei schätzungsweise 46,1 Mrd. m2. Davon entfielen auf West-Europa 38,3 Mrd. m2, auf Ost-Europa 7,8 Mrd. m2.

Bezogen auf Verpackungseinheiten stieg das Marktvolumen in diesem Zeitraum 2006–2011 zwischen 1,5 und 2%, wobei – von einem im Vergleich zu West-Europa sehr viel niedrigeren Niveau ausgehend – die durchschnittliche jährliche Steigerungsrate in Ost-Europa bei 5,7% lag (Tabelle 1).

Das untermauern auch die durchschnittlichen Pro-Kopf-Jahresausgaben für flexible Verpackungen: In West-Europa betrugen sie EUR 20, in Ost-Europa nur EUR 6.

Abbildung 5 und 6 schlüsseln wertmäßig den flexiblen Verpackungsmarkt in Europa nach Ländern auf (in EUR Mio. und Prozent).

Flexible Verpackungen – Konsolidierungsbewegungen im europäischen Markt

Die 20 führenden Hersteller von flexiblen Verpackungen stehen für etwa 70% des gesamten Marktvolumens in Europa. Allein die nachstehend aufgeführten, wichtigsten Übernahmen seit 2010 zeigen, welch großer Dynamik und strukturellen Veränderungsprozessen der Markt für flexible Verpackungen unterliegt (Abbildung 7).

- Amcor übernimmt den europäischen Bereich flexible Verpackung von Alcan.

- Constantia übernimmt Tobepal (Spanien) von Amcor.

- Constantia übernimmt den führenden türkischen Veredelungsbetrieb Asas.

- One Equity Partners (OEP) übernimmt einen Anteil von 91% an der Constantia Packaging AG.

- Sun European Partners (SEP) übernimmt Reuther Verpackung (Deutschland), Britton Group (Großbritannien) und Unterland Flexible Packaging (Österreich). Zusammenschluss unter der Firmierung Veriplast Flexible Solutions.

- SEP übernimmt von Pregis den Geschäftsbereich Kobusch-Sengewald (Deutschland) für starre und flexible Verpackungsmaterialien.

- Ampac übernimmt den Druck-Veredelungsbetrieb Elag (Schweiz).

- Mondi übernimmt Nordenia International (Deutschland).

- Schur Flexible Holding akquiriert die Unternehmen Flexofol und Vacufol (Deutschland) sowie KWH Plast (Finnland). Der Umsatz für 2013 wird auf EUR 250 Mio. geschätzt.

- SEP übernimmt im Januar 2013 Paragon, einen Hersteller von Etiketten und flexiblen Verpackungen.

Trends im europäischen Markt für flexible Verpackungen

West-Europa. Geringe Wachstumsraten im Vergleich zum globalen Markt spiegeln den hohen Sättigungsgrad, die breite Durchdringung mit verpackten Lebensmitteln sowie das geringe Bevölkerungswachstum wider. Die Herstellung flexibler Verpackungen nimmt ab durch die teilweise Verlagerung der Produktion nach Ost-Europa (Niedriglohnländer) sowie durch zunehmende Importe.

Die Importrate liegt aktuell noch bei 3%. Hauptimporteure sind Israel sowie Länder in Ost-Europa, zu denen sich zunehmend jedoch auch Unternehmen aus Asien und dem Nahen Osten gesellen. Die Exportrate liegt aktuell bei 7% der Gesamtproduktion. Dabei handelt es sich zumeist um hochspezifizierte Materialien für Ost-Europa, Nord-, Mittel- und Süd-Amerika, den Nahen Osten, Afrika und Zentralasien.

Das jährliche Volumenwachstum von 1,5–2% ist zurückzuführen auf

- Wachstum des Endverbrauchermarktes.

- Gesetzliche Bestimmungen zur Reduzierung des Verpackungsabfalls.

- Zunehmende Eigenschaftsvielfalt flexibler Materialien bietet Alternativen (z.B. Standbeutel)

zu starren Verpackungsarten.

Ost-Europa. Durchschnittliches jährliches Marktwachstum von 5,7% in den fünf Jahren bis 2011, mit erwarteten ähnlichen Werten bis 2016. Diese verhältnismäßig hohe Zuwachsrate ist zurückzuführen auf die schnell wachsende Wirtschaft in diesen Ländern sowie steigende Lebensstandards. Die Lebensmittelindustrie wächst rasch, angestoßen durch Investitionen multinationaler Markenartikler.

Der Pro-Kopf-Verbrauch an flexiblen Verpackungen liegt aktuell bei EUR 6 (West-Europa EUR 20). Die hohe Zuwachsrate im Bereich der Produktion ist zurückzuführen auf hohe Investitionen durch führende west-europäische Unternehmen wie auch lokale Marktteilnehmer. Die Importrate liegt schätzungsweise bei 14%; Hauptimporteure sind meist Unternehmen aus West-Europa, aber auch zunehmend aus Asien und dem Mittleren Osten.

Flexible Verpackungen – Zukünftige Trends im europäischen Markt

Nach den Vorhersagen von PCI Films Consulting wird der europäische Markt jährlich um 2,5% wachsen und ein Gesamtvolumen von EUR 13 Mrd. erreichen. Von diesem Wachstum entfallen 1,6% auf West- und 6% auf Ost-Europa.

Der Konsolidierungsprozess wird sowohl auf europäischer wie auch globaler Ebene andauern. Doch viele kleinere, regional ausgerichtete Betriebe produzieren kleine Auflagen zu geringeren Kosten und für Nischenmärkte. Diese Betriebe werden sich weiter gut entwickeln und sowohl internationale Markenartikler wie auch kleinere Marktteilnehmer bedienen.

Hersteller flexibler Verpackungen werden sich zunehmend den Umweltschutzfragen zuwenden, um die Abfallvolumina durch flexible Verpackungen durch die Einführung von leichtgewichtigen und kostengünstigen Alternativen zu starren Behältern zu reduzieren. Als Vorreiter hierzu kann der Standbeutel angesehen werden.

Die anhaltende Entwicklung von immer ausgeklügelteren Barrierematerialien für Verpackungen wird auch weiterhin als treibende Kraft zur Herstellung wertgesteigerter flexibler Verpackungen führen.

Die Nachfrage nach metallisierten Laminaten mit hoher Sauerstoff-und Feuchtigkeitsbarriere sowie komplexen co-extrudierten Materialien mit Sauerstoffbarriere ist aktuell schon sehr stark. Neue, kosteneffektive Materialien, die sich aktuell in der Entwicklung befinden, werden diesen Bereich noch weiter verbreitern (Abbildung 8 und 9).

Biologisch abbaubare und kompostierbare Materialien werden potentielle Alternativen zu erdölbasierten Polymersubstraten.

Jedoch: Höhere Rohmaterialkosten sowie das Fehlen ausreichender Barriereeigenschaften von biologisch abbaubaren und kompostierbaren Materialien reduzieren deren tatsächliche Marktbedeutung auf eine sehr überschaubare Größenordnung. Dennoch wird der zunehmende Druck durch einschlägige Gesetze und Vorschriften zum Umweltschutz die Entwicklung wettbewerbsfähiger nicht -erdölbasierter Alternativen fördern (Abbildung 9).

Aluminiumfolie, Flexodruck und Tiefdruck – Betrachtung der größten Einzelmärkte für flexible Verpackungen

| Land | Marktdaten |

Deutschland

|

Marktbestimmende Faktoren

|

Frankreich

|

Marktbestimmende Faktoren

|

Italien

|

Marktbestimmende Faktoren

|

Großbritannien

|

Marktbestimmende Faktoren

|

Spanien

|

Marktbestimmende Faktoren

|

Türkei

|

Marktbestimmende Faktoren

|

Russland

|

Marktbestimmende Faktoren

|

Polen

|

Marktbestimmende Faktoren

|

↧

DFTA-Herbstfachtagung 2017 – Das Highlight der Flexo- und Verpackungsbranche

Am 14. September findet in Leipzig das Branchenhighlight im Herbst statt, die DFTA-Herbstfachtagung 2017. Das Vortragsprogramm der diesjährigen Herbstfachtagung steht unter dem Motto „Aktuelle Themen und Herausforderungen im Bereich Wellpappe ...

↧

Neue DuPont Cyrel Easy-Flexodruckplatten für Papiersubstrate

Mit Cyrel Easy ESM und EFM hat DuPont mittelharte Flexodruckplatten auf den Markt gebracht, die speziell für die Papieranwendung entwickelt wurden und sowohl im Lösemittel- als auch im thermischen Cyrel FAST-Prozess verarbeitet werden können.

Beide Platten wurden speziell konzipiert, um im Flexodruck eine hohe qualitative Bildreporduktionen auf verschiedenen Papiersubstraten mit einer Druckform zu erzielen und damit die Arbeitsprozesse in der Druckvorstufe und auf der Druckmaschine zu vereinfachen.

DuPont wird neuen Cyrel Easy-Flexodruckplatten auf der Labelexpo präsentieren, die vom 25.-28. September 2017 in Brüssel/B stattfindet.

↧